" DECONSTRUCTION " COMPTABLE ET ANALYSE DU RISQUE : LE CAS DU CREDIT LYONNAIS

Résumé

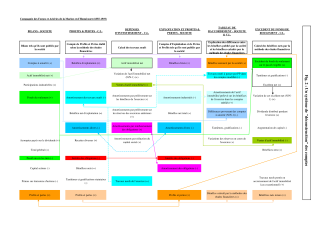

L'absence de réglementation comptable avant la Grande Guerre rend difficilement exploitable les documents financiers publiés. Pour pallier ce manque de fiabilité de l'information financière, certaines banques, à l'instar du Crédit Lyonnais, mettent en oeuvre des systèmes d'analyse des comptes qui s'apparentent à une véritable " déconstruction " comptable. Cette étude, réalisée à partir d'un travail sur les archives du Crédit Lyonnais, vise à expliquer les enjeux de cette méthode, à présenter les différents concepts mis en oeuvre et à formaliser leurs interactions. Elle s'achève sur deux études de cas qui visent à évaluer la pertinence du modèle.

Fichier principal

COM048B.PDF (8.07 Ko)

Télécharger le fichier

COM048.PDF (79.89 Ko)

Télécharger le fichier

COM048B.PDF (8.07 Ko)

Télécharger le fichier

COM048.PDF (79.89 Ko)

Télécharger le fichier

| Origine | Fichiers produits par l'(les) auteur(s) |

|---|

| Origine | Fichiers produits par l'(les) auteur(s) |

|---|